À quoi sert la cotation de la Banque de France ?

Dirigeantes et dirigeants d’entreprise, la cotation facilite votre dialogue avec les structures de financement. En effet, en offrant une référence commune, conforme aux standards internationaux et reconnue comme objective et indépendante :

- elle fournit aux prêteurs une information sur la qualité des engagements qu’ils s’apprêtent à décider ou qu’ils ont déjà pris ;

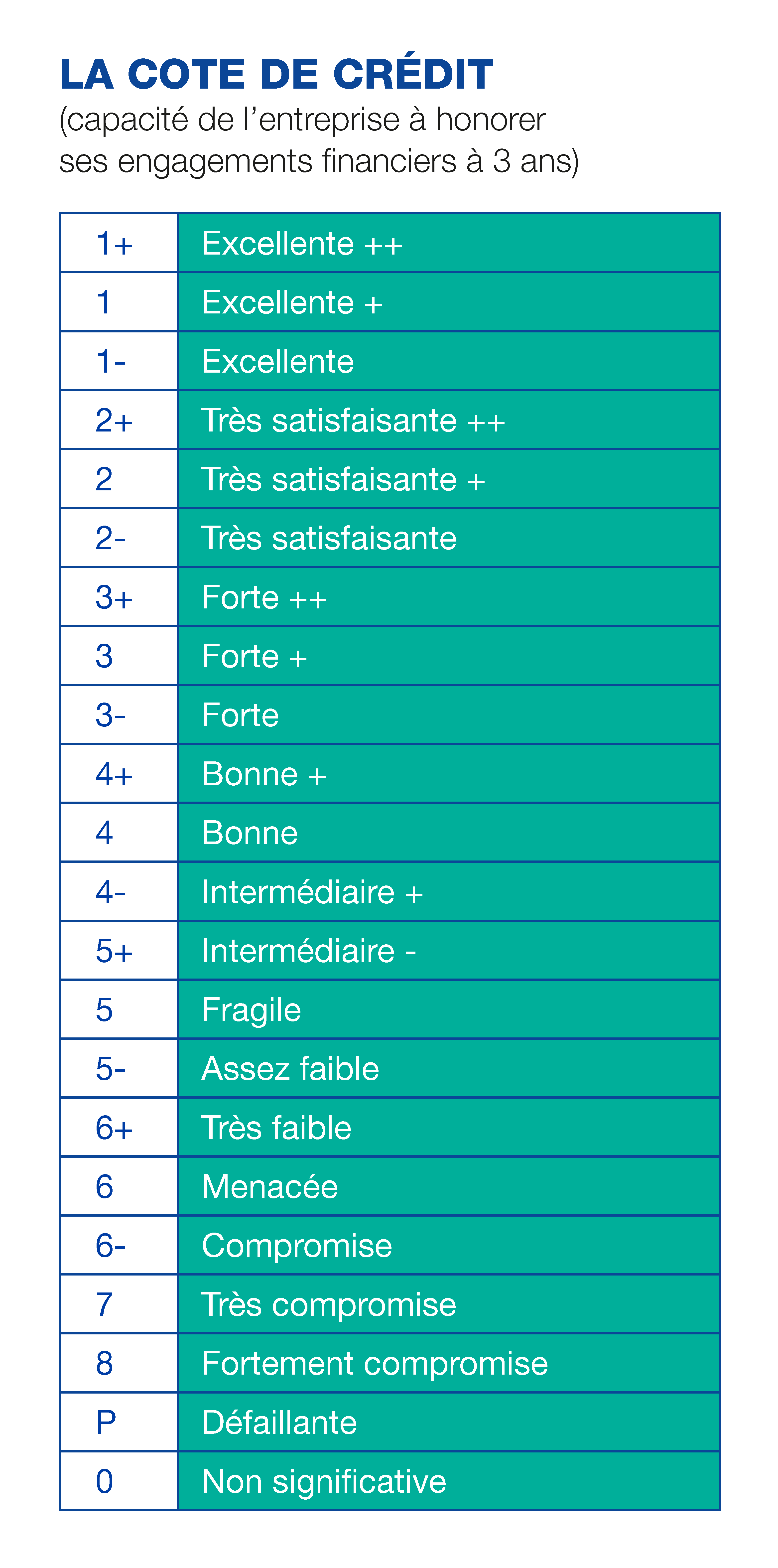

- elle vous aide à identifier les facteurs qui influent sur la situation financière de votre entreprise, notamment par rapport à un risque de crédit. Elle constitue un regard extérieur sur cette situation et sur la capacité de votre entreprise à rembourser ses dettes.

En matière de politique monétaire, la cotation des entreprises par la Banque de France permet de sélectionner les créances que les banques peuvent apporter en garantie des refinancements qu’elles demandent à l’Eurosystème. Celui-ci accepte, en effet, les créances sur les entreprises dont les cotes de crédit sont les meilleures.

Concernant la supervision bancaire, la cotation peut servir aux banques pour calculer leurs besoins en fonds propres en fonction des règles de solvabilité adoptées par l’Eurosystème. Elle permet aussi au superviseur d’apprécier la qualité du portefeuille de créances des banques et donc de leurs risques.

Quelles sont les entreprises concernées par la cotation de la Banque de France ?

La cotation concerne toutes les entreprises non financières de nature industrielle ou commerciale ayant leur siège social en France ou dans les départements ou collectivités d’outre-mer.

Il existe deux régimes de cotation distincts :

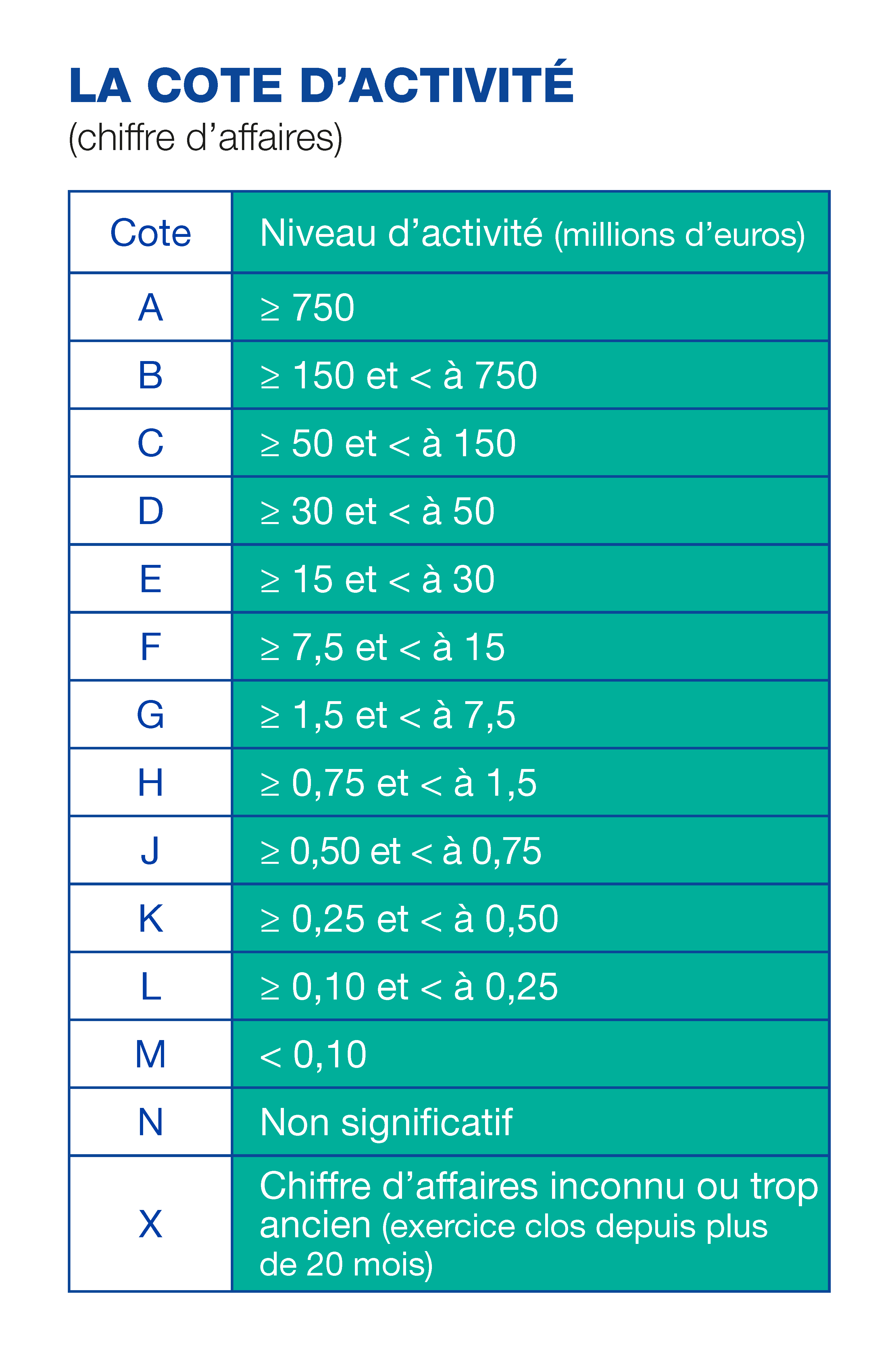

- pour les entreprises dont le chiffre d’affaires est supérieur à 0,75 million d’euros : la documentation comptable de l’entreprise est recherchée. On parle de cotation « à dire d’expert » car elle est déterminée non sur la base d’outils purement statistiques, mais tient compte des éléments qualitatifs et prévisionnels que le chef d’entreprise a pu mettre à la disposition de l’analyste. Cette cotation concerne chaque année plus de 300 000 entreprises, dont près de 4 000 groupes cotés sur leurs comptes consolidés ;

- pour les entreprises dont le chiffre d’affaire est inférieur à 0,75 million d’euros : la cotation reflète les informations recueillies auprès des greffes et de la Centrale des incidents de paiements.

Qui a accès à la cotation de la Banque de France et comment ?

La cotation de votre entreprise revêt un caractère confidentiel, elle est encadrée par le Code monétaire et financier qui en définit strictement les destinataires potentiels (article L144-1).

En tant que responsable légal de l’entreprise cotée, elle vous est communiquée gratuitement et systématiquement. Si vous êtes le représentant légal d’une personne morale ou d'un entrepreneur individuel, vous pouvez en obtenir la communication auprès des implantations territoriales de la Banque de France et demander des explications sur les motifs de son attribution, au cours d’un entretien personnalisé.

Les acteurs du financement de l’économie peuvent également avoir accès à la cotation de la Banque de France, via une adhésion aux services FIBEN. Les adhérents ne peuvent en aucun cas diffuser les informations contenues dans cette base à l’extérieur de leur établissement.

Enfin, certains clients internes à la Banque de France sont également destinataires potentiels de la cotation, notamment les services de la Banque de France et de l’Autorité de contrôle prudentiel et de résolution (ACPR) pour l’exercice du contrôle prudentiel, la lutte contre le blanchiment et le financement du terrorisme et les missions dévolues à la Banque de France.

{kind=link}

{kind=link}